אריאל כץ

מנהל ראשי

הצטרף / הצטרפה: 05/01/08

משתמש: מנותק/ת

הודעות: 145

|

| נשלח בתאריך: 31/08/09 בשעה 11:11 | IP רשוּם

|

|

|

מתוך סיכומי מכינה בחשבונאות באוניברסיטה העברית, חלק אחרון:

הצגת הדו"חות הכספיים (IAS 1)

א. התקן הוא ישן ועל כן דרישותיו אינן רבות – מאפשר גמישות. הפרקטיקה בישראל בונה את הדו"חות הכספיים בדומה למה שהייתה רגילה בעבר, עם שינויים שנובעים מה- IFRS.

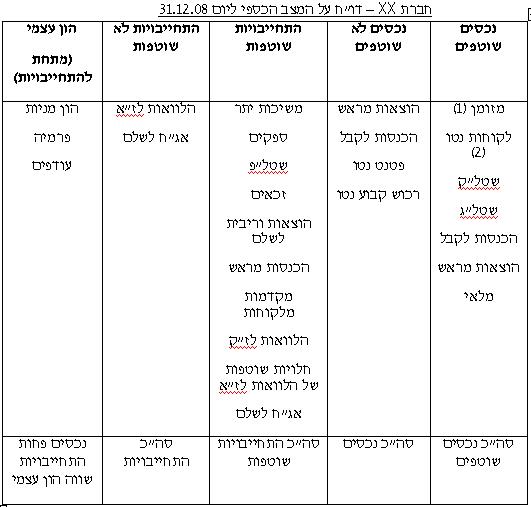

ב. הדו"ח על המצב הכספי – נקרא מאזן עד ה-1.1.09. התקן דורש להבחין בין שוטף ללא שוטף. שוטף – השנה הקרובה למעט חברות בעלות מחזור תפעולי ארוך יותר (לדוגמא נדל"ן למגורים). המאזן יחולק לנכסים שוטפים\לא שוטפים והתחייבויות שוטפות\לא שוטפות. בארץ מקובל להציג נכסים שוטפים לפני לא שוטפים, בהתחייבויות שוטפות לפני לא שוטפות, ובסוף הון. באירופה, בעקבות הדוגמא של התקן, מוצגים קודם הלא שותפים ואז השוטפים, קודם ההון ואז ההתחייבויות. (ראה דוגמא בהמשך).

ג. דו"ח על הרווח הכולל \ דו"ח רווח והפסד – התקן אומר שיש להציג את הרווח הכולל של החברה. ניתן לעשות זאת בשתי צורות – בדו"ח אחד שנקרא דו"ח על הרווח הכולל, או בשני דו"חות – רו"ה ודו"ח שני שיתחיל מהרו"ה ויציג את שאר סעיפי הרווח הכולל עד שנגיע לסה"כ הרווח הכולל.

מה שצריך להוסיף הן קרנות הון כמו הערכה מחדש של רכוש קבוע ומשערוך נ"יע זמינים למכירה. החלק של רו"ה בדו"ח יוצג באחת משתי שיטות הצגה:

1) סיווג שיבוסס על מהות ההוצאות – נסווג את ההוצאות לסעיפים שונים בהתאם למהותם. למשל פחת, רכישת חומרים, הטבות לעובדים. רוב החברות לא בוחרות בשיטה זאת.

סעיפים: הכנסות, הכנסות אחרות, הוצ' פחת, שימוש בחומרים, הטבות לעובדים, רווח לפני מס וכו'.

2) סיווג של ההוצאות שמבוסס על מאפיין הפעילות של ההוצאות – שיטת עלות המכר. לדוגמא, אם יש הוצאות על עובדים בייצור (שכר), הם יוצגו ע"פ מאפיינם בעלות המכר. פחת של בנין ההנהלה יוצג בהוצאות הנהלה.

חברת XX דו"ח על הרווח הכולל לשנה שהסתיימה ביום 31.12.08

מכירות (1) XX

עלות מכר (2) XX

-----------------

רווח גולמי XXX

הכנסות אחרות (3) XX

הוצאות מו"פ (XX)

הוצאות מכירה ושיווק (4) (XX)

הוצאות הנהלה וכלליות (5) (XX)

הוצאות אחרות (6) (XX)

--------------------------

רווח תפעולי (רווח גולמי ועוד הכנסות אחרות פחות ההוצאות)

הכנסות מימון (7) XX

הוצאות מימון (8) (XX)

--------------------

רווח לפני מס

הכנסות \ הוצאות מס (XX)

-------------

רווח \ הפסד נקי XXX (המספר שיגיע לעודפים בדו"ח על השינויים בהון

העצמי)

ביאורים (המספור אמור להימשך מהמאזן):

1. מכירות XX, החזרות מלקוחות XX, הנחות ללקוחות XX = מכירות XXX

2. מלאי פתיחה XX,קניות XX, החזרות לספ' XX, הנחות מספ',מ.ס. = עלות

3. הכנסות שכירות XX, רווח מביטול חוב אבוד XX = הכנסות אחרות XXX

4. הוצ' פרסום X, הובלה ללקוחות X, עמלות לסוכנים X= הוצ' מכי' ושיווק

5. הוצ' שכר X, הוצ' פחת X, הוצ' בגין חובות מסופקים X, חשמל= כלליות

6. הוצ' בגין ירידת ערך X, וכו'.

7. הכנסות ריבית X, הכנסות בגין הצמדה X, רווח מפדיון מוקדם X, הנחות מזומן שהתקבלו X וכו'.

8. הוצ' ריבית X, הוצ' בגין הצמדה X, הפסד מפדיון מוקדם X, הנחות מזומן שנתנו X, וכו'

* בעבר הוצאות "חד פעמיות" (הכנסות\הוצאות אחרות) לא היו נכנסות לרווה התפעולי אלא נמצאות למטה.

ביאורים:

1. קופה XX, עו"ש XX = XXX מזומן נטו

2. לקוחות XX, הלח"מ XX= XXX לקוחות נטו

3. עלות XX, פחנ"צ XX= עלות מופחת XXX

-----------------------

תרגיל דוגמא (4 בחוברת תרגילים מכינה בחשבונאות אוניברסיטה עברית):

נמצא את העודפים ע"י חיבור כל המאזן (נכסים והתחייבויות) = 118,813 ז'

נדרש לתקן ע"י פקודות יומן לכל סעיף בשאלה:

1. התאמת בנק:

2. הלוואה שהתקבלה:

30.6 ח' הוצאות ריבית 20K*(1.07^0.5-1)=688

ח' הוצאות בגין הצמדה 668(3.2/3-1)= 46

ז' עו"ש 734

ח' הלוואה לשלם 5K

ח' הוצאות הצמדה 5K(3.2/3-1)= 333

ז' עו"ש 5,333

31.12 ח' הוצאות ריבית 15(1.07^0.5-1)=516

ח' הוצאות בגין הצמדה 516(4/3-1)=172

ז' ריבית לשלם 688

הלוואה בספרים – 15K , לאחר הצמדה 4/3 היא תהיה 20K.

ח' הוצאות בגין הצמדה 5K

ז' הלוואה לשלם 5K

ח' הלוואה לשלם 20/3=6,667

ז' חלויות שוטפות של הלוואה לז"א

במאזן: הלוואה שהתקבלה 20*2/3= 13,334

חלויות שוטפות 6,667

הוצאות ריבית 516+688

הוצאות בגין הצמדה 46+333+172+5000

עו"ש 734+5,333

3. רכוש קבוע

אפשר להבין כי המספר במאזן כלי רכב 10,480 מתאימים ל- 1.1.98 מכיוון שלא נרשמו הוצאות פחת. עלות הרכב X (לא נתון בשאלה).

800+(X-800)* (1+2+3/1+2+3+4+5)=10,480

X= 25K

לכן הפחנ"צ: 25-10,480=(14,520)

1.1.98 ח' כלי רכב – עלות 25K

ז' כלי רכב פחנ"צ 14,520

ז' כלי רכב נטו 10,480

31.12.98 ח' הוצאות פחת (25K-800)(3/1+2+3+4+5)=4,840

ז' כלי רכב פחנ"צ

ח' קופה 25K

ז' כלי רכב עלות 25K

ח' כלי רכב פחנ"צ 14520+4840=19,360

ז' רווח הון 19,360

במאזן: כלי רכב נטו נמחק, כלי רכב עלות נמחק, כלי רווח פחנ"צ נמחק, קופה 25K,

הוצא ות פחת 4,840, רווח הון 19,360.

4. 31.12 ז' מלאי מאזן 11K

ח' מלאי רו"ה

ח' מלאי מאזן 13K (בשל ירידת ערך)

ז' מלאי רו"ה

במאזן: מלאי סגירה 13K

5. ח' הוצאות מראש 10K*2/3 = 6,667

ז' הוצאות ביטוח

במאזן: הוצאות מראש 6,667 (חלק לז"ק, חלק לז"א), הוצאות ביטוח 3,333

ח' מכירות 15K

ז' מקדמות מלקוחות

במאזן: מכירות יקטנו ב-15K, מקדמות מלקוחות 15K (התחייבות).

דו"חות כספיים

דו"ח רו"ה:

מכירות נטו (1) 111,500

עלות המכר (2) (60,500)

רווח גולמי 51K (PN)

הכנסה אחרת – רווח הון 19,360

הוצאות מכירה ושיווק (3) (5,500)

הוצאות הנהלה וכלליות (4) (27,173)

רווח תפעולי 37,687 PN

הוצאות מימון (5) (7,180)

הכנסות מימון – הנחות מזומן 1,300

רווח לפני מס 31,807 PN

הוצאות מס (2K) (נתון)

רווח נקי 29,807

ביאורים:

1. מכירות 115K, הנחות מסחריות שנתנו 3.5K = 111,500

2. מ.פ. 11K, קניות 75K, החזרות לספקים 12.5K, מ.ס. 13K = 60,500

3. הוצאות הובלה 2.5K, פרסום 3K = 5,500

4. פחת 4,840, ביטוח 3,333 , משפטיות 12.5K, הפחתת פטנט 2.5K, כיבוד 4K=27,173

5. הוצאות ריבית 1,629, הוצאות בגין הצמדה 5,551 = 7,180

דו"ח על השינויים בהון העצמי:

הון מניות עודפים & nbsp; סה"כ

1.1.98 10K &nb sp; 111,813 121,813

רווח &n bsp;29,807 29,807

31.12.98 10K & nbsp; 141,620 151,620

דו"ח על המצב הכספי:

נכסים שוטפים:

קופה 25K

לקוחות נטו (6) 47K

שטל"ק 37.9K

הוצאות מראש 3,333 (ביטוח)

מלאי 13K

סה"כ נכסים שוטפים 126,233

נכסים לא שוטפים:

הוצאות מראש 3,334 (ביטוח)

פטנט נטו 42.5K

רכוש קבוע נטו (7) 70K

סה"כ נכסים לא שוטפים 115,834

סה"כ נכסים 242,067

התחייבויות שוטפות:

משיכת יתר 1,759

ספקים 53K

ריבית לשלם 688

מקדמות מלקוחות 15K

חלויות שוטפות של הלוואות לז"א 6,667

סה"כ התחייבויות שוטפות 77,114

התחייבויות לא שוטפות:

הלוואה לז"א 13,334

סה"כ התחייבויות 90,448

ההון העצמי כ- PN 151,620 (מכיוון שהנכסים הם 242,067)

ביאורים:

6. לקוחות 50K, הלח"מ 3K = 47,000

7. קרקע עלות מופחתת 70K.

נערך על ידי אריאל - 31/08/09 בשעה 14:50

|

נושאים פעילים

נושאים פעילים רשימת משתמשים

רשימת משתמשים חיפוש

חיפוש